Régime des revenus fonciers :

Les revenus touchés par l’investisseur sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers. Deux choix de régime sont possibles :

Le régime microfoncier : ce régime de droit commun concerne les contribuables dont les revenus fonciers ne dépassent pas les 15.000 € (bruts). Il est applicable sous certaines conditions aux revenus provenant de parts de groupement foncier viticole (GFV) ou agricole (GFA). Il permet de bénéficier d’un abattement forfaitaire de 30 % sur ces revenus.

Ce régime n’est réellement avantageux que si les charges déductibles de l’investisseur représentent moins de 30 % des revenus des parts. Cela concerne principalement un achat de parts au comptant, où l’investisseur n’a aucune charge d’intérêt à déduire.

Le régime réel : l’investisseur peut déduire des revenus du GFV les charges fiscalement admises (impôts fonciers, assurances, frais de gestion…). Ces charges sont calculées chaque année par la société de gérance. Dans l’hypothèse d’un achat financé par emprunt, le contribuable peut également déduire les charges d’intérêt des revenus du GFV et ainsi minimiser son assiette d’imposition.

Ce régime n’est pas un régime de plein – droit, le contribuable doit donc en faire la demande auprès de l’administration fiscale. Une fois cette option choisie, elle est irrévocable pendant 3 années.

Régime des plus-values immobilières :

Les cessions de parts de groupement foncier viticole (GFV) ou agricole (GFA) sont soumises au droit d’enregistrement de 125€ pour tout GFV/GFA existant depuis plus de 3 ans, qu’elles soient ou non constatées par un acte.

Le régime des plus-values immobilières

La fiscalité sur les plus-values résultant de la cession de parts de GFV suit le régime spécifique des plus-values immobilières.

Depuis le 1er janvier 2018, la plus-value nette réalisée sur la cession de part de GFV est imposable à 36.2% (dont 17.2% de prélèvements sociaux, CSG, CRDS).

Suivant ce régime, les plus-values provenant de la cession de parts de GFV bénéficient d’une exonération fiscale pour un montant de revente en deçà de 15 000€.

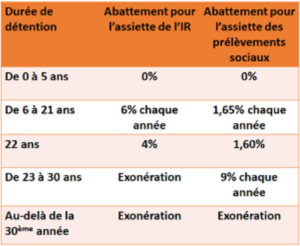

La plus-value réalisée est minorée pour chaque année de détention au-delà de la cinquième.

Le régime des plus-values immobilières prévoit ainsi une exonération totale d’impôt sur le revenu au-delà de la 22ème année de détention et une exonération totale des prélèvements sociaux au-delà de la trentième année de détention.

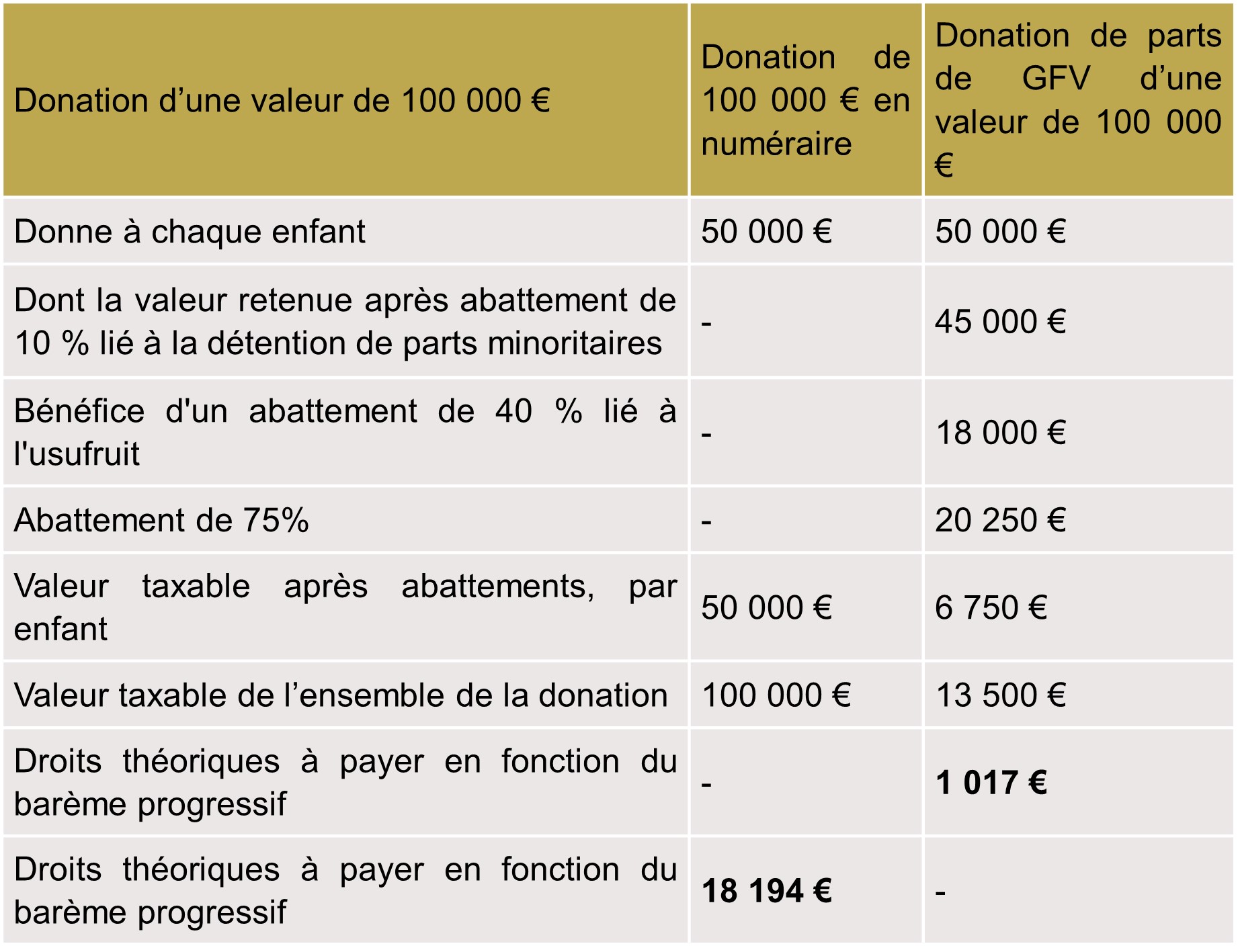

Soit au total un gain d’environ 17 177 € sur les droits à payer pour une donation de 100 000 €.

Soit au total un gain d’environ 17 177 € sur les droits à payer pour une donation de 100 000 €.